Pourquoi devriez-vous protéger votre foyer à l’aide d’une assurance vie?

L’achat d’une maison constitue l’un des plus importants achats qu’une personne puisse faire.

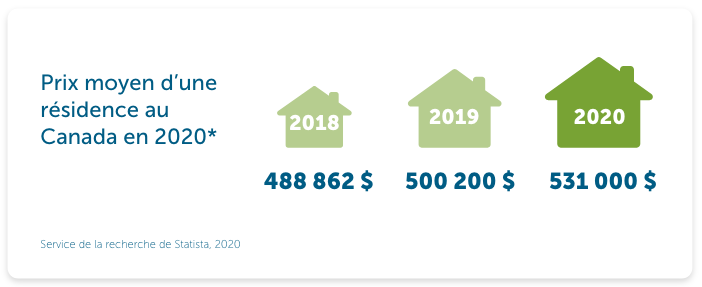

Selon des statistiques publiées cette année par l’Association canadienne de l’immeuble (ACI), les ventes d’immeubles résidentiels à l’échelle nationale ont chuté pour un troisième mois consécutif en décembre 2013. Toutefois, l’ACI estime tout de même que 475 000 résidences se sont vendues au pays, soit une hausse de 4 % par rapport à 2012.

L’achat d’une maison représente pour la plupart des acheteurs un important prêt hypothécaire et de nombreuses années de remboursement.

Les acheteurs doivent connaître les différentes options qui s’offrent à eux pour protéger leur hypothèque et leur famille contre les imprévus.

Ils peuvent notamment souscrire une assurance hypothécaire auprès de leur prêteur hypothécaire. Ils peuvent aussi souscrire une police d’assurance vie individuelle auprès d’un assureur.

Les acheteurs noteront qu’il peut être avantageux d’opter pour une police d’assurance vie plutôt qu’une assurance hypothécaire s’ils comparent les diverses caractéristiques des produits.

Voici certains des principaux avantages qu’offre une assurance vie temporaire de l’Empire Vie :

-

Il n’est pas nécessaire de présenter une nouvelle demande de protection en cas de déménagement ou de refinancement.

Dans le cas d’une assurance hypothécaire obtenue auprès du créancier, quand le propriétaire change d’institution financière, déménage ou vend sa résidence, il doit souscrire une nouvelle police. Cela peut être problématique s’il a eu des problèmes de santé.

-

Vous choisissez vos bénéficiaires. Ceux-ci décident à quelles fins serviront les fonds versés.

Dans le cas d’une assurance hypothécaire obtenue auprès du créancier, quand le propriétaire décède, le créancier se contente de rembourser le solde hypothécaire. Avec une assurance vie individuelle, le propriétaire peut choisir un ou plusieurs bénéficiaires. Ces derniers peuvent utiliser les prestations pour régler d’autres dettes et même des dépenses courantes.

-

Avec une assurance vie temporaire, le montant de votre protection demeure inchangé, même si votre hypothèque décroît.

Quant à l’assurance vie hypothécaire d’un créancier, le montant de protection baisse au fur et à mesure que l’hypothèque de la personne assurée diminue. La protection que reçoit la personne assurée pour les primes payées s’atténue. Prenons une police d’assurance vie hypothécaire de 250 000 $ : dans ce cas, une prime mensuelle de 34 $ semble au départ une bonne affaire. Mais quand le solde de l’hypothèque n’est plus que de 150 000 $, cette même prime mensuelle de 34 $ offre une valeur moins grande.

-

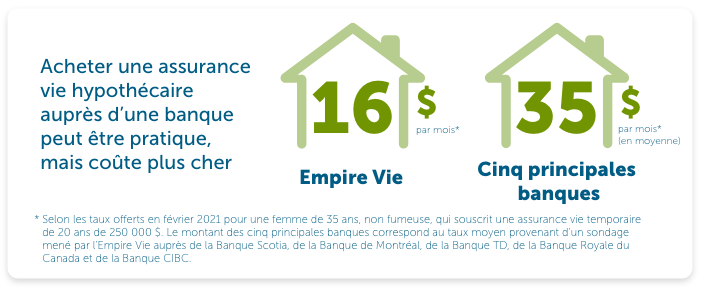

Il est peut-être pratique de contracter une assurance hypothécaire auprès de votre institution financière, mais elle pourrait être plus coûteuse.

En général, les taux de l’assurance vie hypothécaire des créanciers sont supérieurs à ceux des polices d’assurance vie temporaire vendues par les assureurs. Par exemple, une non-fumeuse de 35 ans qui souscrit une Solution 20, une assurance temporaire de 20 ans, de 250 000 $ auprès de l’Empire Vie, pourrait économiser environ 54 % par rapport à la moyenne des primes d’assurance vie hypothécaire des cinq grandes banques*.

* En fonction des primes offertes à une non-fumeuse de 35 ans qui souscrit une assurance vie temporaire 20 ans de 250 000 $ en février 2021. Le montant des primes demandées par les cinq principales institutions financières a été établi en fonction de la prime moyenne de la Banque Scotia, de la Banque de Montréal, de la Banque TD, de la Banque Royale du Canada et de la Banque CIBC, selon les données obtenues dans le cadre d’un sondage effectué par l’Empire Vie.

L’assurance Solution 20 de l’Empire Vie est un excellent produit. Il est simple et offre plus d’avantages et de souplesse que les assurances hypothécaires proposées par les prêteurs hypothécaires. Renseignez-vous sur cette assurance temporaire!

L’assurance Solution 20 de l’Empire Vie est un excellent produit. Il est simple et offre plus d’avantages et de souplesse que les assurances hypothécaires proposées par les prêteurs hypothécaires. Renseignez-vous sur cette assurance temporaire!

Saviez-vous que...

Le coût mensuel d’une assurance vie peut être moins élevé que ce que vous dépensez pour du café?

Pensez-y :

le café vous coûte 84 $ par mois1, alors qu’une assurance vie ne coûte que 11,70 $ par mois2

Acheter maintenantVisionnez une vidéo

1

Basé sur une tasse de café achetée 31 jours par mois à 2,45 $

2

Coût mensuel initial pour une non-fumeuse de 30 ans en santé qui achète une assurance vie temporaire Simplifiée 10 de l’Empire Vie de 250 000 $ le 31 janvier 2023. Les primes augmentent tous les 10 ans.