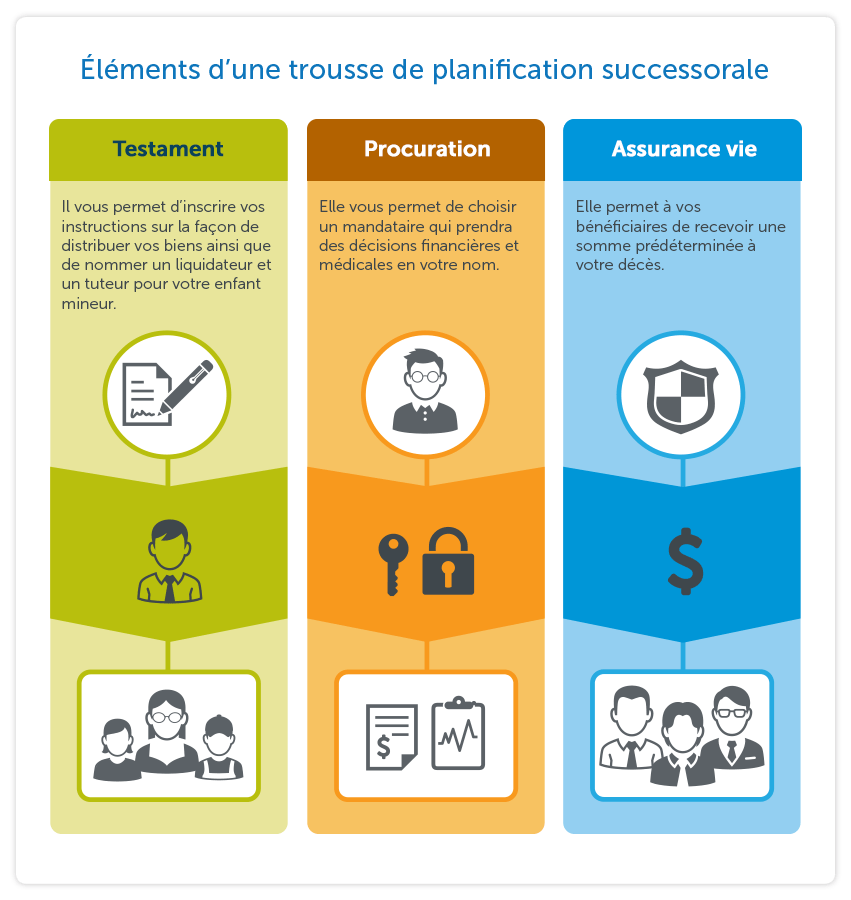

LE RÔLE DE L’ASSURANCE VIE DANS LA PLANIFICATION SUCCESSORALE

Le mot « succession » évoque des images de personnes riches comme les Bill Gates et Warren Buffett de ce monde. Vous aurez une succession, que vous en soyez conscients ou non. Votre succession comprend l’ensemble de vos biens à votre décès, comme votre voiture, votre maison, votre compte de banque, vos placements, vos alliances héritées de vos grands-mères, votre collection personnelle de films classiques, etc.

Tous vos biens, quelle qu’en soit leur valeur, feront partie de votre succession à votre décès.

La planification successorale s’entend simplement de la mise en place d’un plan avant votre décès. Vous pouvez ainsi choisir de distribuer vos biens à certaines personnes et organisations, et ce, de la façon qui vous semble la meilleure. Vous pouvez aussi inclure des stratégies dans votre plan afin de réduire les impôts et les frais juridiques.

La planification successorale est importante pour tous. Elle l’est d’autant plus pour les familles qui possèdent des actifs modestes : elles ne peuvent pas se permettre de perdre le peu qu’elles ont.

Quel est le rôle de l’assurance vie dans la planification successorale?

L’assurance vie joue un rôle très important dans votre planification successorale pour combler certains besoins. Il faut d’abord définir ce que signifie la « planification successorale ». Les besoins traditionnels en matière d’assurance vie se classent en deux catégories :

- besoins de remplacement de revenu (parfois appelé création du patrimoine);

- besoins de transmission du patrimoine (parfois appelé préservation du patrimoine).

Les besoins de remplacement de revenu surviennent généralement lorsque vous êtes plus jeune et que des membres de votre famille dépendent de votre revenu. Une assurance vie peut fournir des ressources financières à votre famille à l’abri de l’impôt. Les sommes qu’elle recevra l’aideront à satisfaire ses besoins continus, si elle perdait votre revenu à la suite d’un décès prématuré.

Les besoins de transmission de patrimoine surviennent généralement plus tard dans votre vie, lorsque vous avez accumulé des ressources financières. Une assurance vie peut être à la fois un moyen économique et fiscalement avantageux de préserver et transférer ces ressources. Les besoins de transmission du patrimoine peuvent être plus larges que les besoins de remplacement de revenu. Voici quelques exemples :

- couvrir les impôts et les frais d’homologation au décès;

- Providing for last expenses including funeral, legal and executor costs

- traiter équitablement les enfants, par exemple, lorsqu’un parent souhaite laisser un actif important, comme une entreprise, un chalet ou une ferme à un enfant et un montant d’argent en espèces équivalent à un autre enfant;

- faciliter les dons à des œuvres de bienfaisance;

- accroître ses ressources financières à l’abri de l’impôt.

Source : Sondage du Groupe Investors, mars 2012

Après avoir déterminé le rôle de l’assurance vie dans le cadre de votre planification successorale, vous devrez vous poser d’autres questions comme : « De quel montant d’assurance vie ai-je besoin? » et « Quel type d’assurance vie correspond le mieux à mes besoins? ». Discutez-en avec un conseiller en assurance qui vous aidera à répondre à ces questions.

Quelques dernières réflexions sur la planification successorale

Rappelez-vous que la planification successorale ne doit pas nécessairement être hors de prix ou très longue. Le meilleur moment pour mettre en place un plan successoral est maintenant. Si vous attendez, il pourrait être trop tard.

Commencez à mettre en place votre plan successoral selon vos moyens, si vous ne pouvez pas vous permettre un plan successoral complexe aujourd’hui. Pour une jeune famille ou un adulte célibataire, il pourrait s’agir d’un simple testament, d’une procuration ainsi que d’une police d’assurance vie. Vous pouvez développer et étoffer votre plan successoral, à mesure que vos besoins évoluent et que votre situation financière s’améliore. Vous pourriez ainsi devoir mettre à jour votre testament et modifier votre police d’assurance vie dans le futur. Vous devez comprendre les options et la souplesse que peut vous offrir une assurance vie avant d’en souscrire une.

Un plan successoral adéquat qui comprend vos instructions et qui protège votre famille peut vous apporter ainsi qu’à votre famille une tranquillité d’esprit. N’est-ce pas l’une des choses les plus attentionnées et prévenantes que vous pouvez faire pour vous-même et vos êtres chers?

Saviez-vous que...

Le coût mensuel d’une assurance vie peut être moins élevé que ce que vous dépensez pour du café?

Pensez-y :

le café vous coûte 84 $ par mois1, alors qu’une assurance vie ne coûte que 11,70 $ par mois2

Acheter maintenantVisionnez une vidéo

1

Basé sur une tasse de café achetée 31 jours par mois à 2,45 $

2

Coût mensuel initial pour une non-fumeuse de 30 ans en santé qui achète une assurance vie temporaire Simplifiée 10 de l’Empire Vie de 250 000 $ le 31 janvier 2023. Les primes augmentent tous les 10 ans.